'계약의 해제' 수정 세금계산서 – 가산세 발생 여부 총 정리!

청구스

2025. 4. 14.

“계약 취소됐으니까 세금계산서 마이너스로 끊으래요. 그냥 지금 끊으면 되는 거 아닌가요?”

실무에서 자주 듣는 질문이죠. 그런데요, 이거 작성일자와 발급일자를 잘못 기재하면 가산세가 붙을 수 있다는 사실, 알고 계셨나요?

📌 계약의 해제란?

계약 해제는 공급 이전에 계약이 완전히 취소된 경우를 말합니다.

즉,

상품이 출고되기 전

서비스가 시작되기 전

이런 상황에서 계약이 없던 일이 됐다면, 이미 발행한 세금계산서를 마이너스 수정세금계산서로 다시 발급해야 합니다.

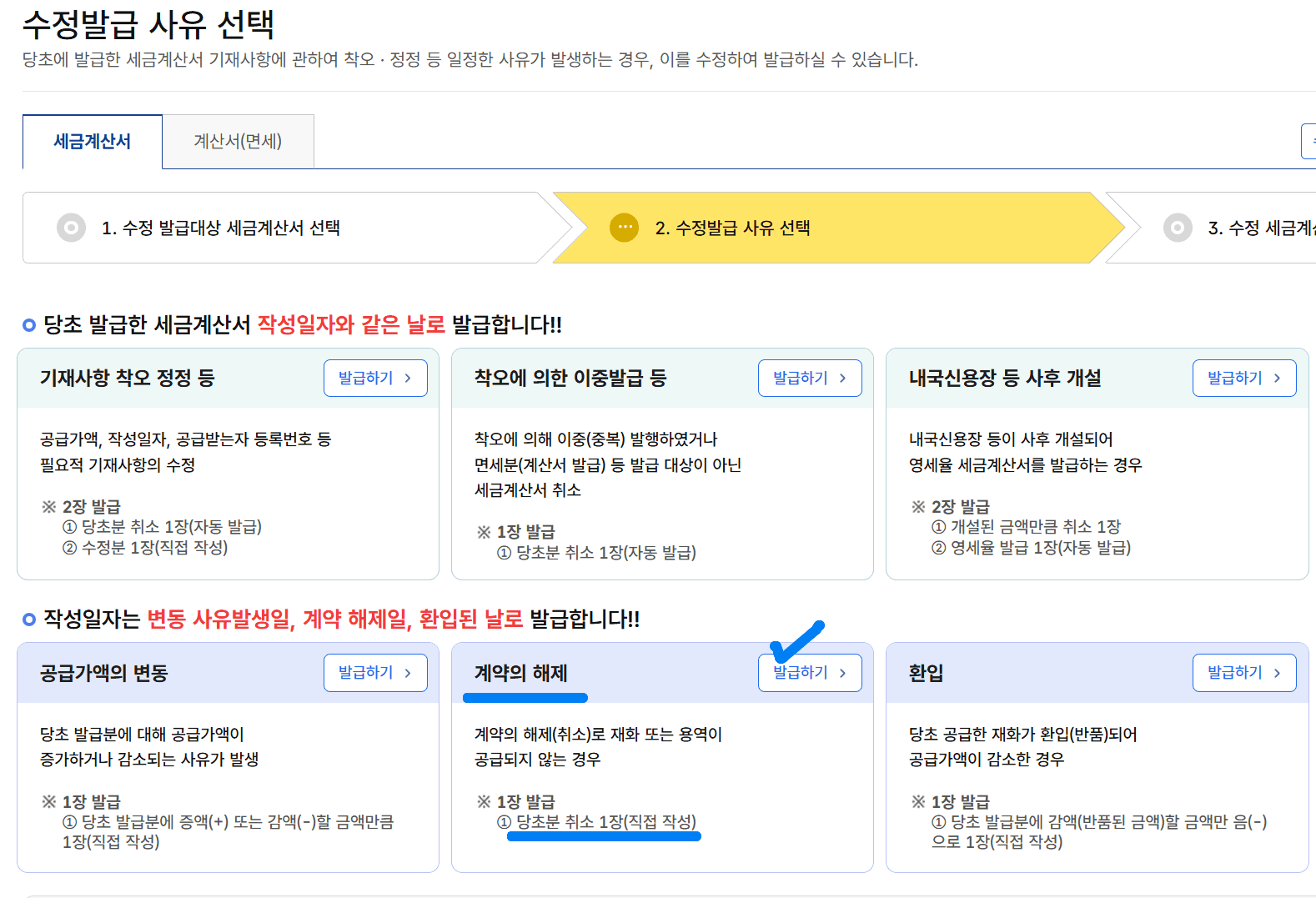

✅ 수정사유 선택 시 → '계약의 해제' 체크!

💡 실무에서 꼭 나오는 상황

제가 예전에 담당했던 고객사 중 하나는,

7월 말에 계약 해제가 됐는데,

9월에야 수정세금계산서 발급을 요청해왔어요.

“계약은 예전에 취소됐는데 지금 마이너스로 끊으면 되는 거 아닌가요?”

→ 이런 경우, 작성일자 소급이 되기 때문에 발급기한도 소급됩니다.

결론은? 가산세 대상이에요.

📆 수정세금계산서 발급기한 계산법

✅ 기본 공식

계약 해제일(=작성일자) 기준 → 다음달 10일까지 발급해야 함

계약 해제일 | 작성일자 | 발급 마감일 |

|---|---|---|

7월 20일 | 7월 20일 | 8월 10일 |

8월 5일 | 8월 5일 | 9월 10일 |

9월 30일 | 9월 30일 | 10월 10일 |

❗ 실수 사례로 보는 가산세 부과 포인트

📌 예시 1 – 문제없는 케이스

7월 20일: 계약 해제 발생

7월 20일: 작성일자

8월 5일: 발급 완료

→ 정상 발급 / 가산세 없음

📌 예시 2 – 가산세 부과되는 케이스

7월 20일: 계약 해제

9월 5일: 작성일자 ‘소급’ 후 발급

→ 작성일자 기준 마감일(8월 10일) 이미 지남

→ 가산세 부과 대상

이런 실수는 정말 흔해요.

특히 회계팀과 영업팀 간 소통 지연 때문에 늦게 인지되면,

이미 발급기한은 지나버린 후죠.

▼ 유튜브 영상으로도 쉽게! 정리했습니다!

⚠️ 실무 팁 – 놓치지 마세요!

✅ 수정세금계산서는 ‘작성일자’가 핵심입니다

✅ 작성일자는 반드시 계약 해제일로

✅ 그리고 작성일자 기준 다음달 10일까지 발급해야 함

🧮 왜 이게 중요한가요?

제때 발급하지 않으면 → 1% 가산세 부과

부가세 신고 완료된 건이라면 → 경정청구, 수정신고 등 귀찮은 일 발생

특히 공급가액이 큰 계약일수록 가산세 부담도 큼

예전에 저희 고객사 중 하나는,

1억 원짜리 거래 건이 해제됐는데

발급을 두 달 뒤에 해서 100만 원의 가산세가 부과됐어요.

이후 담당자가 바뀌고, 다시는 이런 일 없도록 내부 체크리스트 만들더라고요.

💬 같이 읽으면 좋은 글!

▶ 수정세금계산서 - ‘착오에 의한 이중발급’ 가산세 가능성 정리!