부가가치세 신고불성실가산세 3분 정리! - 감면 방법까지!

청구스

2025. 4. 16.

매출 관리도 벅찬데, 세금 신고까지 신경 써야 한다고요?

하지만 놓치면 ‘신고불성실가산세’가 따라온다는 사실, 알고 계셨나요?

사업을 하다 보면 정신없이 바쁜 날들이 이어지죠. 그런데 부가가치세(VAT) 신고를 제때 하지 않으면, 단순한 연체가 아니라 무거운 가산세가 추가됩니다. 오늘은 실무에서 자주 놓치기 쉬운 부가가치세 신고불성실가산세와 감면 방법까지 3분 만에 정리해드릴게요.

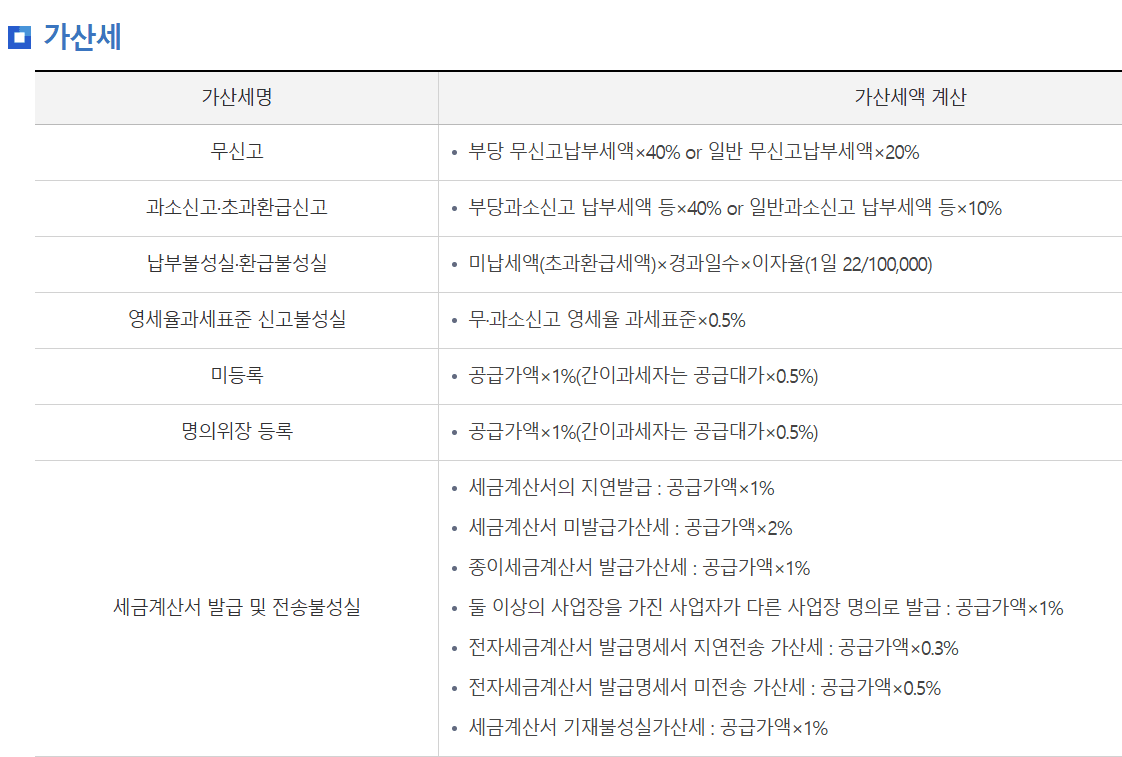

🚨 신고불성실가산세란?

말 그대로 “신고를 불성실하게 했을 때” 붙는 세금입니다. 대표적으로 아래 3가지 유형이 있어요:

유형 | 설명 | 가산세 비율 |

|---|---|---|

무신고 | 신고기한까지 아예 신고하지 않음 | 납부세액의 최대 40% |

과소신고 | 실제보다 세금을 적게 신고 | 누락 금액의 최대 40% |

초과환급신고 | 환급받을 금액을 부풀려 신고 | 초과금액의 최대 40% |

📌 이 세 가지는 국세청이 “고의성” 있다고 판단할 경우 더 높은 가산세가 붙기 때문에 특히 주의하셔야 해요.

▼ 국세청 자료 발취

🧾 고의가 아니면? 입증하고 10%로 줄이세요!

많은 대표님들께서 이렇게 물어보시곤 해요.

“매출 하나 빠뜨렸을 뿐인데… 이런 것도 가산세 내야 하나요?”

결론부터 말씀드리면, 고의가 아니어도 입증하지 않으면 최대 40%까지 가산세가 부과될 수 있습니다. 하지만 반대로, 고의가 아닌 실수였다는 점을 명확히 입증하면 가산세율이 10%로 줄어듭니다.

예전에 지인 한 분이 ERP 매출 정리 중 실수로 매입세액 일부를 누락한 적 있었어요. 이분은 ERP 사용 로그, 내부 메신저 대화, 담당자 업무 기록 등을 정리해 세무서에 제출했고, 고의가 아님이 인정되어 가산세가 10%만 부과됐습니다.

✅ 핵심 포인트:

“실수라면 증빙자료로 고의성 없음을 꼭 입증해야 합니다! 단순 말로는 인정받기 어렵습니다.”

💥 실무에서 이런 일이 실제로?

작년 여름, 저희 고객사 중 한 식자재 도소매 업체 대표님께 이런 일이 있었습니다.

“부가세는 세무사님이 다 처리해주는 줄 알았어요.”

그런데 알고 보니, 세무사 사무실에서 신규 직원 실수로 신고가 누락된 것! 납부세액 800만 원에 무신고가산세 320만 원이 추가됐습니다. 다행히 고의 아님을 입증하고, 자진신고로 감면받았지만, 그 과정이 정말 아찔했다고 하셨어요.

⏱ 지금이라도 늦지 않았다! 감면 방법 총정리

1️⃣ 무신고 상태라면? 👉 “자진신고로 감면”

아예 신고를 안 한 상태라면, 국세청 통보 전에 홈택스 또는 세무사를 통해 먼저 신고하세요!

자진신고 시점 | 감면율 |

|---|---|

1개월 이내 | 50% |

1~3개월 이내 | 30% |

3~6개월 이내 | 20% |

💡 세무서에서 먼저 연락 오기 전에 해야 감면 적용됩니다!

2️⃣ 이미 신고했지만 실수했다면? 👉 “수정신고로 감면”

내용 일부를 잘못 신고한 경우엔 수정신고로 조정 가능합니다.

수정신고 시점 | 감면율 |

|---|---|

1개월 이내 | 90% |

1~3개월 이내 | 75% |

3~6개월 이내 | 50% |

6개월~1년 이내 | 30% |

1년~1년 6개월 이내 | 20% |

1년 6개월~2년 이내 | 10% |

⚠️ 수정신고는 최대 2년 이내까지만 가능하다는 점, 꼭 기억해 주세요.

📌 마무리 한 줄 요약

신고는 늦더라도 “내가 먼저” 하면 수백만 원 아낄 수 있습니다!

혹시 지금 “어? 우리 부가세 신고 했나?” 싶다면, 바로 확인해 보세요. 세무사와도 수시로 커뮤니케이션 체크하는 게 좋습니다. 오늘 알게 된 정보가 가산세 줄이는데 꼭 도움이 되시길 바랍니다 😊

🙋 자주 묻는 Q&A

Q1. 실수로 누락된 거래인데, 자진신고해도 가산세 내야 하나요?

A. 네, 자진신고해도 가산세는 부과됩니다. 다만 신고 시점에 따라 차등적으로 감면이 가능합니다. 실수였다는 증빙이 있으면 추가 감면도 가능해요.

Q2. 세무사에게 맡겼는데 누락됐어요. 이 경우에도 가산세 내야 하나요?

A. 아쉽게도, 책임은 사업자에게 있습니다. 세무대리인의 실수라 해도 신고 불이행에 따른 가산세는 납세의무자에게 부과됩니다.

Q3. 수정신고는 어디서 할 수 있나요?

A. 국세청 홈택스에서 로그인 후 ‘세금신고 > 부가가치세 > 수정신고’로 접속하거나, 세무사 사무실을 통해 대행할 수 있어요.