세금계산서 작성일자 · 발급일자 차이 - 가장 쉽게 완벽 정리!

청구스

2025. 2. 17.

세금계산서의 작성일자, 발급일자, 전송일자는 세무 업무에서 매우 중요한 요소입니다. 정확한 날짜 관리는 가산세 방지와 원활한 회계 처리를 위해 필수적입니다.

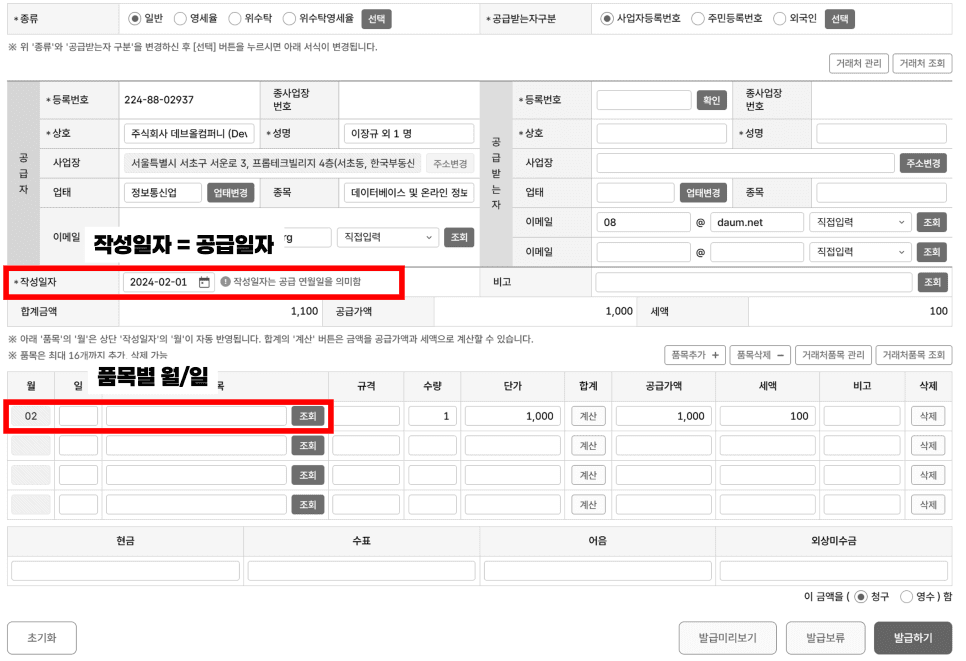

📌 작성일자 = 공급일자

정의: 재화나 용역이 실제로 공급된 날짜

중요성: 세금계산서의 기본이 되는 날짜로, 실제 거래 일자를 정확하게 반영해야 합니다.

🚨 주의사항

작성일자는 오늘 이후 날짜로 설정할 수 없습니다. (최대 설정 가능 날짜 = 오늘)

📌 발급일자

정의: 세금계산서를 거래 상대방에게 전달한 날짜

중요성: 공급일자가 속한 다음 달 10일 전까지 발급 필수!

🚨 주의사항

발급이 지연되면 가산세 등의 불이익이 발생할 수 있습니다.

📌 전송일자

정의: 발급된 전자세금계산서를 국세청에 전송한 날짜

중요성: 발급일의 다음 날까지 국세청에 전송해야 합니다.

지연 시 가산세가 부과될 수 있습니다.

예를 들어 거래처에 세금계산서를 작성하여 전달하고 실제 국세청에 전송하지 않으면 가산세가 발생합니다.

📊 품목별 월/일 구분

세금계산서 작성 시, 품목별로 날짜를 별도로 입력할 수 있습니다.

적용 대상: 한 달 동안 날짜가 다른 거래가 발생하는 경우

작성 방법: 해당 월의 거래를 합산하여 한 번의 세금계산서를 발급할 수 있습니다.

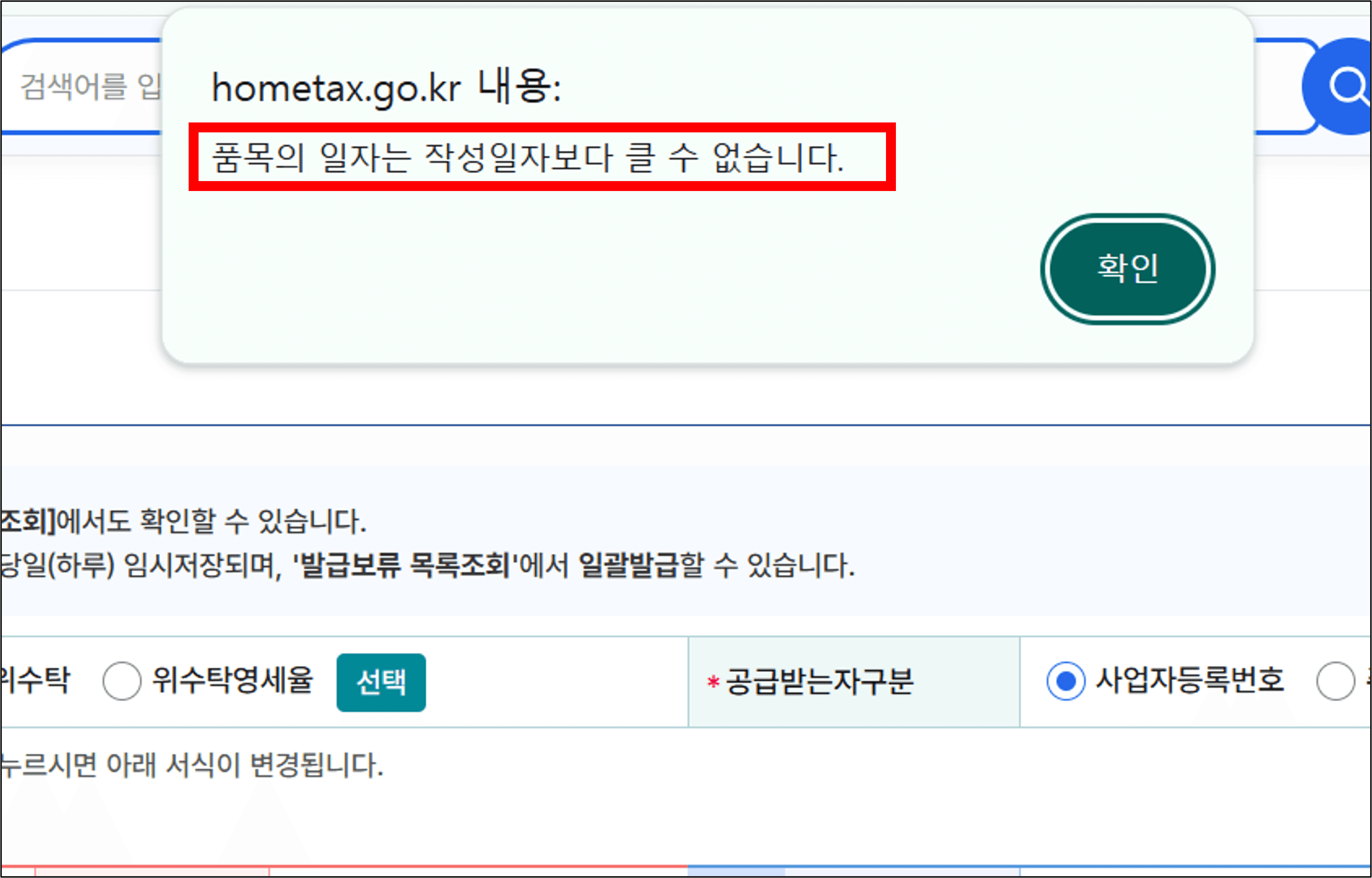

🚨 품목 날짜 관련 규정

품목의 일자는 작성일자와 같은 월이어야 합니다.

품목의 일자는 작성일자 이후로 설정할 수 없습니다. (최대 설정 가능 날짜 = 작성일자)

⚠️ 세금계산서 날짜별 주요 제약사항

📌 작성일자 관련규정: 실제 재화나 용역이 공급된 날짜를 정확하게 기재해야 합니다.

주의사항: 작성일자는 오늘 이후의 날짜로 설정할 수 없습니다. 최대 설정 가능한 날짜는 오늘입니다.

📌 발급일자 관련규정: 전자세금계산서는 작성일자가 속한 달의 다음 달의 10일 내 발급해야 합니다!

주의사항: 발급 지연 시 가산세 등의 불이익이 발생할 수 있으므로, 기한을 준수해야 합니다.

📌 전송일자 관련규정: 발급일의 다음 날까지 국세청에 전송해야 합니다.

주의사항: 전송 지연 시 가산세가 부과될 수 있으므로, 전송 기한을 엄수해야 합니다.

📌 품목의 일자규정: 품목의 일자는 작성일자와 같은 월이어야 합니다.

주의사항: 품목의 일자는 작성일자 이후로 설정할 수 없습니다. 최대 설정 가능한 날짜는 작성일자입니다.

✅ 세금계산서의 작성일자, 발급일자, 전송일자를 정확히 이해하고 준수해야 합니다.

이를 준수하지 않으면 가산세 부담이 커질 수 있습니다.

📌 세금계산서 관련 가산세 정보가 더 필요하신가요?

아래 글에서 더 자세한 가산세 규정을 확인해 보세요!